La quiétude fiscale (ou l’immobilité des riches)

Vous vous souvenez sûrement de l’épisode de la supposée angoisse fiscale vécue par les riches quand le gouvernement du PQ avait manifesté en 2012 son intention d’ajouter deux paliers d’imposition, de hausser la portion imposable des gains en capital de 50 % à 75 % et de diminuer de moitié le crédit d’impôt sur les dividendes. La Presse avait même consacré une série d’articles sur les intentions de déménagement de riches de l’autre côté de la frontière de l’Ontario pour éviter ces hausses d’impôt. Si, de fait, quelques-uns avaient entamé des démarches pour déménager, combien l’auraient fait?

Vous vous souvenez sûrement de l’épisode de la supposée angoisse fiscale vécue par les riches quand le gouvernement du PQ avait manifesté en 2012 son intention d’ajouter deux paliers d’imposition, de hausser la portion imposable des gains en capital de 50 % à 75 % et de diminuer de moitié le crédit d’impôt sur les dividendes. La Presse avait même consacré une série d’articles sur les intentions de déménagement de riches de l’autre côté de la frontière de l’Ontario pour éviter ces hausses d’impôt. Si, de fait, quelques-uns avaient entamé des démarches pour déménager, combien l’auraient fait?

Une étude vient justement de paraître aux États-Unis pour estimer l’ampleur de la migration des riches qui quittent un État pour déménager dans un autre État au taux d’imposition moins élevé. Intitulée Millionnaire migration and taxation of the elite (La migration des millionnaires et la fiscalité de l’élite), cette étude de Cristobal Young, Charles Varner, Ithai Z. Lurie and Richard Prisinzanob a été publiée par l’American Sociological Association (ASA) dans le numéro de juin 2016 de sa revue.

Les hypothèses

La question de la migration des riches pour éviter l’impôt fait l’objet de deux grandes hypothèses. La première prétend que les riches sont beaucoup plus mobiles que les moins riches, tandis que la deuxième affirme exactement le contraire.

Grande mobilité des riches : Cette hypothèse repose sur la théorie économique orthodoxe. Comme les riches sont rationnels, ils n’ont aucune raison de demeurer à un endroit où le niveau d’imposition est plus élevé. Étant riches, ils ont beaucoup de facilité à déménager, encore plus s’ils n’ont pas à changer de pays. Leur départ entraînera une hausse des impôts des habitants moins mobiles et une pénurie de travailleurs hautement qualifiés. Pour les récupérer, l’État au haut niveau d’imposition devra nécessairement le diminuer. C’est sur cette hypothèse que reposait l’argumentation des tenants de l’«angoisse fiscale» en 2012.

L’hypothèse de l’enchâssement de l’élite : Cette hypothèse prétend au contraire que les riches sont en fait moins mobiles que les personnes moins favorisées. Tout d’abord, la plupart des riches sont des salariés. Leur revenu dépend donc de leur lien avec un employeur. Quitter une région signifie donc souvent la perte de leur emploi très payant. Ensuite, les riches sont plus souvent mariés que les autres personnes, leur conjoint.e a aussi plus souvent une carrière, ils sont proportionnellement plus nombreux à avoir des enfants d’âge scolaire, ils sont plus souvent propriétaires et ils sont plus souvent à la tête d’une entreprise. Tous ces facteurs réduisent la mobilité d’une personne, celle-ci étant bien plus forte chez les récents diplômés à la recherche d’un emploi lié à leurs études.

Les partisans de cette deuxième hypothèse reprochent aux tenants de la première de négliger le fait que le revenu d’une personne n’est pas indépendant du lieu où elle vit (en termes techniques, les orthodoxes considèrent le revenu exogène au lieu d’habitation), alors que toute la recherche empirique montre qu’il est fortement lié à un investissement dans un emploi spécifique et à des liens sociaux et d’affaires avec des collègues, des collaborateurs et des associés ou investisseurs. Il s’agit, en plus détaillé (et encore plus dans l’étude), de l’argument que j’ai déjà soulevé sur ce sujet, notamment dans ce billet («On oublie souvent que le revenu d’un riche provient presque toujours en forte proportion de la région où il habite»). Après avoir développé sur l’importance des liens d’affaires et autres, les auteurs concluent sur cette question ainsi : «[traduction] Les élites deviennent clouées dans les régions où ils ont fait leur fortune et sont de plus en plus liés à ces régions où ils ont les meilleures opportunités économiques». Quitter une région à niveau d’imposition élevé ferait diminuer leurs impôts, mais encore plus leurs revenus! À cet argument, j’ajouterai qu’un départ serait bien souvent compensé par l’embauche d’une autre personne qui se retrouverait avoir un haut revenu.

Les données

Si quelques études ont tenté d’examiner cette question, elles utilisaient des données partielles et locales. Celle-ci repose sur les données fiscales de toutes les personnes qui ont gagné au moins une fois 1 million $ par année entre 1999 et 2011 aux États-Unis, ce qui représente 45 millions de formulaires d’impôt. À des fins de comparaisons, les auteurs ont aussi utilisé un échantillon de 1 % des données fiscales de l’ensemble de la population, ce qui représente 24 millions de formulaires d’impôt. Avec cette masse de données, les auteurs ont pu «facilement» mesurer l’ampleur des migrations des plus riches et de l’ensemble de la population.

Les résultats

– résultats bruts

Le premier résultat obtenu à l’aide ces données est présenté dans le graphique ci-contre. On y constate que les taux de migration les plus élevés (4,5 %) s’observent chez les personnes gagnant moins de 10 000 $ par année. Ce taux se réduit graduellement jusqu’à 2,0 % pour les personnes ayant un revenu de 90 000 $ et augmente ensuite quelque peu pour atteindre 2,4 % chez les personnes gagnant 1 million $ et 2,7 % chez celles gagnant 5 millions $. Cela signifie que, sur les 500 000 ménages gagnant 1 million $ une année donnée, seulement 12 000 déménagent dans un autre État l’année suivante. Ce constat correspond bien davantage à la deuxième hypothèse qu’à la première. Cela dit, cela ne nous informe pas sur les raisons de ces déménagements ni sur les niveaux d’imposition des États quittés et de ceux où ils se sont installés.

Le premier résultat obtenu à l’aide ces données est présenté dans le graphique ci-contre. On y constate que les taux de migration les plus élevés (4,5 %) s’observent chez les personnes gagnant moins de 10 000 $ par année. Ce taux se réduit graduellement jusqu’à 2,0 % pour les personnes ayant un revenu de 90 000 $ et augmente ensuite quelque peu pour atteindre 2,4 % chez les personnes gagnant 1 million $ et 2,7 % chez celles gagnant 5 millions $. Cela signifie que, sur les 500 000 ménages gagnant 1 million $ une année donnée, seulement 12 000 déménagent dans un autre État l’année suivante. Ce constat correspond bien davantage à la deuxième hypothèse qu’à la première. Cela dit, cela ne nous informe pas sur les raisons de ces déménagements ni sur les niveaux d’imposition des États quittés et de ceux où ils se sont installés.

– selon le taux d’imposition

Les auteurs examinent ensuite les flux de migration des millionnaires dans tous les États des États-Unis (y compris le District de Columbia) sur 13 ans. Les résultats principaux sont illustrés dans les six graphiques de la page numérotée 430 (la dixième) de l’étude. Comme ces graphiques sont laids et pas faciles à expliquer, je préfère résumer ces résultats en mots :

- la Floride, qui n’a aucun impôt sur le revenu des particuliers, est de loin l’État qui a le solde positif le plus élevé de millionnaires; par contre, ce solde positif provient presque autant d’États avec des impôts faibles ou nuls que d’États avec des impôts plus élevés (le coefficient de corrélation avec le taux d’imposition des États de provenance du solde positif de migration des millionnaires est d’à peine – 0.08);

- d’ailleurs, le solde migratoire du Texas, qui a aussi un taux d’imposition nul, est presque inexistant; il est positif avec certains États et négatif avec d’autres, avec un lien relativement faible, mais beaucoup plus élevé qu’en Floride, avec le taux d’imposition de ces États (-0,27);

- lorsqu’on considère toutes les migrations de tous les États, on trouve une certaine corrélation (-0,24) entre le taux d’imposition et la provenance ou la direction des migrations, mais, si on retire la Floride, qui semble un cas spécial, ce coefficient de corrélation diminue des deux tiers (-0.08).

– avec d’autres facteurs

Les auteurs tentent ensuite d’associer les migrations avec d’autres facteurs, comme la proportion des millionnaires par État, la distance des migrations, le climat en hiver, les autres taxes (de vente ou sur la propriété, par exemple) et le prix des propriétés. Le taux d’imposition demeure un facteur explicatif, mais, encore une fois, de très faible ampleur (avec une élasticité de 0,08, ce qui signifie qu’une hausse de 1 % du taux d’imposition fait augmenter le solde négatif des migrations de riches de 0,08 %). Par contre, ce faible effet disparaît totalement si on enlève la Floride de l’échantillon. Les auteurs tentent de déterminer quelle caractéristique de la Floride peut expliquer son attrait pour les millionnaires, mais, malgré leurs efforts, ils doivent se contenter d’hypothèses non vérifiables (géographie? air salin?) et de recommander que de nouvelles études se penchent sur cette question.

En examinant quels millionnaires sont les plus influencés par le taux d’imposition dans leurs migrations, ils en arrivent à la conclusion que ce sont les personnes qui ont des revenus supérieurs à 1 million $ pendant plusieurs années, mais, en même temps, que ce sont ces millionnaires qui ont les taux de migration les moins élevés (1,9 % par rapport à 3,2 % pour les personnes qui ont un revenu de 1 million $ une seule fois au cours de la période étudiée)! Ce faible taux de migration va, comme d’autres facteurs mentionnés précédemment, dans le sens de l’hypothèse que leurs gains sont fortement liés à leur lieu d’habitation. Ils résument ainsi ce constat :

«D’une part, les millionnaires réguliers sont moins susceptibles de modifier leur État de résidence, mais quand ils le font, ils sont plus attentifs aux taux d’imposition élevés et sont plus susceptibles de choisir un État où le taux d’imposition est inférieur à celui de leur État de départ. En matière de politique fiscale, ces deux facteurs semblent s’annuler en grande partie. Pour la théorie socio-économique, ces résultats jettent une lumière nouvelle sur la dynamique de la migration des élites. Les personnes qui sont les plus incitées à éviter les impôts sont également plus fortement ancrées dans leur lieu de résidence.»

– taux d’imposition optimal

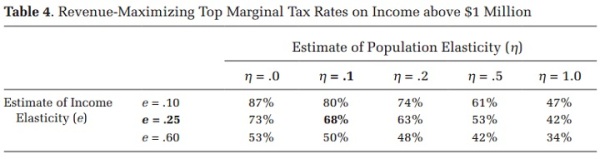

En tenant compte de toutes ces observations, les auteurs calculent les taux marginaux d’imposition maximaux que les États peuvent adopter pour maximiser leurs recettes, en tenant compte à la fois de l’augmentation des recettes que permet une hausse de ce taux et de l’incitatif que cette hausse aurait à faire augmenter la migration des riches. Le tableau qui suit montre leurs résultats.

En utilisant les données obtenues plus tôt, ils estiment qu’une augmentation de 1 % du taux marginal d’imposition maximal ferait diminuer le nombre de millionnaires dans un État de 0,1 % en raison de l’effet de cette augmentation sur leur migration. Ce taux est représenté dans le tableau par la variable «n» (élasticité de la population millionnaire), avec leur estimation favorite de n = .1 en caractère gras. Pour tenir compte de l’«effet Floride», ils ajoutent la possibilité que «n» soit en fait nul (n = .0). À l’inverse, ils ajoutent à leur tableau les possibilités que «n» soit en fait égal à .2, .5 et 1.0 (10 fois l’estimation calculée précédemment) pour tenir compte du fait qu’une augmentation de 10 ou 20 points de pourcentage du taux marginal d’imposition maximal aurait peut-être un effet plus que proportionnel à une augmentation d’un seul point de pourcentage.

Le tableau présente aussi des hypothèses sur l’élasticité du revenu imposable («e»), soit l’ampleur de la tendance des riches à déclarer moins de revenus quand le taux d’imposition est plus élevé (j’aurais aimé que les auteurs expliquent davantage cette variable, qui pourrait aussi bien être liée à une diminution du travail qu’à une incitation à l’évitement fiscal). Ils favorisent l’estimation de e = 0.25, conformément à la littérature sur le sujet, mais ajoutent des estimations de 0,10 et de 0,60. Je tiens ici à préciser que ce tableau s’applique uniquement dans le cas d’une hausse du taux marginal d’imposition maximal d’un État, car si c’était le taux marginal fédéral qui augmentait, cela n’aurait aucun effet sur la migration des millionnaires entre les États. Il faudrait dans ce cas examiner un éventuel impact sur la migration internationale, impact qui serait sûrement encore moins élevé, mais ce sujet n’a pas été abordé dans cette étude.

Comme la grande majorité de ces taux sont supérieurs au taux marginal d’imposition maximal le plus élevé aux États-Unis (39,6 % au fédéral + 12,3 % en Californie = 51,9 %), on voit qu’il y a encore beaucoup de place à l’augmentation de ce taux et que le phénomène de migration des riches n’est nullement un facteur important pour empêcher une telle augmentation. Il est d’ailleurs intéressant de noter que le niveau du taux marginal d’imposition maximal optimal selon les hypothèses préférées des auteurs, soit 68 %, ressemble beaucoup à celui calculé par Peter Diamond et Emmanuel Saez dans une étude parue en 2011. Ils l’estimaient à 70 %, avec une fourchette (selon leurs hypothèses sur le niveau d’acceptation sociale et les réactions individuelles) allant de 48 % à 76 % (voir ce billet pour plus de détails). Cela correspond assez bien aux niveaux contenus dans le tableau.

– autres facteurs

L’étude contient aussi d’autres estimations sur la migration des millionnaires dans des comtés proches les uns des autres de deux États aux taux d’imposition différents, ainsi que des déplacements à l’intérieur des régions urbaines communes à deux États aux taux d’imposition différents. Encore là, l’élasticité tournait autour de 0,1 %, variant selon les cas entre 0,01 % et 0,19 %.

Et alors…

Et voilà pour l’angoisse fiscale des riches! Cette étude estime que le niveau d’imposition ne représente que 2,2 % des motifs qui portent les millionnaires à déménager (voir la page 435 de l’étude)! En plus, si on considère que le Québec a un attrait particulier en raison de sa culture, il est fort probable que la migration de riches en raison d’une hausse d’impôt y serait encore moindre qu’aux États-Unis, comme en fait foi le taux de migration bien inférieur de nos médecins par rapport à celui des médecins des autres provinces (voir ce graphique et ce billet). Bref, la prochaine fois qu’un gouvernement du Québec voudra ajouter un palier d’imposition, qu’il ne s’en fasse pas trop des campagnes de peur orchestrées par nos lobbys qui défendent les intérêts des riches. Il saura qu’il pourra compter sur la quiétude fiscale des riches!

{kind=link}

On notera qu’on nous sert le même argument de peur quand il est question de l’impôt des entreprises, or on sait que ces craintes sont aussi non fondées. À preuve, les entreprises ne font pas nécessairement la queue pour s’installer en Floride, au Texas ou au Nevada qui est aussi un État au taux d’imposition nul. On constatera aussi que les taux de chômage de ces États ne sont pas significativement moins élevés que ceux d’autres États qui taxent plus. Cette dernière observation démonte un autre crédo de ceux qui militent pour des taux d’impôts corporatifs faibles ou même nuls.

J’aimeJ’aime

En fait, la concurrence fiscale fonctionne (jusqu’à un certain point), sinon, il n’y aurait pas de paradis fiscaux! Elle fonctionne, mais nuit finalement à tout le monde. J’ai écrit souvent sur le sujet, notamment ici :

J’aimeJ’aime