Le rôle des rentes dans la hausse de la part des revenus des plus riches

Une étude récente de Dean Baker a suscité de nombreuses réactions aux États-Unis. Intitulée The Upward Redistribution of Income: Are Rents the Story? (La redistribution des revenus vers les plus riches : est-ce en raison des rentes?), cette étude tente de contredire ceux qui considèrent que la hausse de la part des revenus des plus riches s’explique en grande partie par la baisse de la part de la rémunération des salariés dans les revenus totaux et en conséquence par la hausse de la part des revenus de capital, en montrant que c’est en fait la répartition des salaires entre les mieux rémunérés et les moins rémunérés qui l’explique davantage.

Une étude récente de Dean Baker a suscité de nombreuses réactions aux États-Unis. Intitulée The Upward Redistribution of Income: Are Rents the Story? (La redistribution des revenus vers les plus riches : est-ce en raison des rentes?), cette étude tente de contredire ceux qui considèrent que la hausse de la part des revenus des plus riches s’explique en grande partie par la baisse de la part de la rémunération des salariés dans les revenus totaux et en conséquence par la hausse de la part des revenus de capital, en montrant que c’est en fait la répartition des salaires entre les mieux rémunérés et les moins rémunérés qui l’explique davantage.

Baker entend ainsi démonter que la hausse de la part des revenus des plus riches et des inégalités n’est pas une conséquence intrinsèque du capitalisme, comme le prétend notamment Thomas Piketty, et qu’il est possible de renverser cette tendance à l’intérieur du capitalisme par des modifications à nos institutions. De façon plus spécifique, Baker vise à prouver que la hausse de la part des revenus des plus riches est due en premier lieu à la création de rentes (terme qu’il définit comme un revenu qui excède ce qui est nécessaire pour réaliser une activité économique de façon efficace) dans quatre domaines :

- la protection des brevets et des droits d’auteur;

- le secteur financier;

- la rémunération des PDG et des autres cadres supérieurs;

- les mesures protectionnistes qui ont stimulé la rémunération des médecins et des autres professionnels hautement qualifiés.

Je vais d’abord présenter l’argumentation de Baker sur les quatre types de rentes qu’il a mentionnées, puis reviendrai en conclusion sur le caractère intrinsèque (ou non) au capitalisme de la croissance des inégalités en raison de la concentration toujours plus grande des revenus par les plus riches.

La protection des brevets et des droits d’auteur

L’idée derrière la protection des brevets et des droits d’auteur est d’octroyer un monopole temporaire pour favoriser la recherche et le travail créatif. Mais est-ce le meilleur moyen? La durée des droits d’auteur a constamment été allongée (95 ans actuellement aux États-Unis par rapport à 50 ans au Canada). De même, le champ et la durée des monopoles liés aux brevets ont été étendus et prolongés depuis les années 1980, s’appliquant maintenant notamment à des organismes vivants, à des méthodes organisationnelles et à des logiciels.

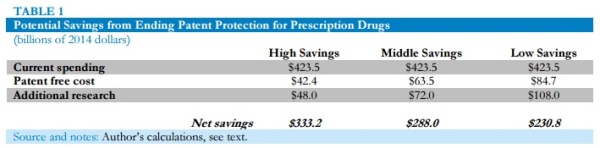

L’auteur isole ensuite les gains obtenus par les principaux bénéficiaires de cette protection accrue. Pour calculer la valeur des rentes pour chacun des secteurs avantagés, soit le revenu qui excède ce qui est nécessaire pour réaliser ces activités de façon efficace, Baker compare leurs revenus à ceux qu’ils auraient sans protection en ajoutant un financement de leur recherche. Par exemple, pour le secteur pharmaceutique, il compare le coût des médicaments protégés par des brevets à celui des médicaments génériques (non protégés, qui se vendent entre 80 % et 90 % moins chers lorsque le brevet est échu). Il ajoute ensuite le coût que représenterait le financement de la recherche (en ne tenant pas compte qu’elle serait probablement plus efficace, car les chercheurs partageraient davantage leurs avancées et découvertes). Le tableau qui suit montre le résultat de ses calculs, établissant le coût des médicaments génériques («Patent free cost») selon trois hypothèses, une de fortes économies («High Savings» à 10 % du coût), une de moyennes économies (15 %) et un de faibles (20 %). Il fait de même avec le financement de la recherche («Additional research») : avec une hypothèse de fortes économies (les deux tiers du coût de la cherche actuelle, soit 72 milliards $), de moyennes (le même coût) et de faibles (50 % plus cher).

Selon ces hypothèses, la rente actuellement versée à l’industrie pharmaceutique, et donc l’économie potentielle que son abolition représenterait, s’élèverait à entre 231 et 333 milliards $ par année, ce qui est l’équivalent d’entre 1,2 % et 1,8 % du PIB. Si ce secteur est un cas extrême de présence de rentes, le même type de calculs peut se faire dans les industries chimiques, dans les semences transgéniques et dans le matériel médical. Le cas des logiciels est bien particulier, la production d’une unité supplémentaire ne coûtant pratiquement rien. Encore là, le financement de la recherche ou l’octroi de crédits d’impôt permettraient des économies importantes. Il pourrait en être de même dans le secteur de la culture (livres, musique enregistrée, vidéos, films, etc.) où les produits peuvent être accessibles gratuitement sur Internet.

En appliquant le même genre de calcul à l’ensemble des produits protégés par des brevets ou des droits d’auteurs, Baker arrive à des économies potentielles totales variant entre 460 et 670 milliards %, soit de 2,4 % à 3,7 % du PIB. Ces économies ne proviendraient pas toutes des plus riches, mais certainement la majeure part, surtout quand on pense qu’une forte proportion des plus riches ont fait fortune dans ces secteurs, dont Bill Gates et Larry Elison (d’Oracle) qui se situent au premier et au troisième rang des grandes fortunes aux États-Unis, et un bon nombre d’acteurs et de chanteurs connus.

Le secteur financier

Comme 18 % des membres du 0,1 % qui ont les revenus les plus élevés travaillent dans le secteur financier, il est facile de voir que ce secteur profite de rentes importantes. Ces rentes peuvent provenir de quatre sources :

- avec la baisse du coût des transactions due à l’informatisation et à Internet, on observe qu’une partie importante des gains de ce secteur provient des transactions à haute vitesse qui n’apportent absolument aucune valeur ajoutée à la société; une taxe très faible (entre 0,1 % pour les transactions d’actions et 0,01 % pour celles de produits dérivés) sur ces transactions pourrait rapporter environ 50 milliards $ au gouvernement;

- les garanties gouvernementales de protéger les établissements trop gros pour faire faillite seraient, selon une estimation du FMI, l’équivalent d’une assurance valant entre 25 et 50 milliards $;

- la gestion de services financiers par les institutions financières serait bien moins coûteuse si elle était accomplie par les gouvernements (pas de publicité, de marketing, de profits, etc.); par exemple, la gestion gouvernementale de la Sécurité sociale coûte proportionnellement trois fois moins cher que la gestion privée de fonds de pension; l’auteur voit là une économie potentielle allant de 62 à 125 milliards $; l’administration du système de santé par des sociétés d’assurances privées présente aussi un potentiel d’économie, potentiel allant de 80 à 120 milliards $, si on compare ses frais administratifs à ceux observés au Canada;

- les conseils financiers pour profiter des failles («loopholes») dans les mesures fiscales coûtent au moins 105 milliards $; en éliminant ces failles, l’auteur estime qu’une économie allant de 35 milliards $ (le tiers du coût actuel) à 53 milliards $ (la moitié) est possible.

Baker estime que les économies qu’il a calculées de ces quatre sources permettraient une baisse des rentes du secteur financier allant de 280 à 400 milliards $ par année, soit de 1,6 à 2,2 % du PIB. Dans ce cas, il n’y a aucun doute que la très grande majorité de ces économies proviendraient des plus riches.

La rémunération des PDG et des autres cadres supérieurs

De nombreuses études, dont celle-ci que j’ai présentée sur ce blogue, sont arrivées à la conclusion que la paye des PDG n’a aucun rapport avec leur performance et qu’elle comporte donc une forte proportion injustifiée, ce qui correspond au concept de rente de Baker. Il va encore plus loin en soulignant que le niveau élevé de ces salaires a aussi un effet d’entraînement sur la paye des dirigeants d’institutions comme les hôpitaux et les universités (on se rappellera à cet effet la controverse apparue lors de la grève étudiante sur l’indécence des salaires de nos recteurs et rectrices). Baker estime que le supplément injustifié de la paye des PDG (et de ses effets sur les salaires des autres dirigeants) représente entre 140 et 210 milliards $, soit de 0,8 % à 1,2 % du PIB. Et là, il n’y a pas de question à se poser, toute cette rente va aux plus riches de la société.

La rémunération des médecins et des autres professionnels

Baker distingue le niveau élevé des salaires des professionnels par le fait qu’il contrôlent les conditions d’accès et d’exercice de leur profession, notamment en faisant diminuer artificiellement le nombre de personnes qui peuvent y accéder en contingentant les admissions à l’université et en imposant des conditions très difficiles à respecter aux personnes qui immigrent. Disons qu’avec les hausses indécentes de salaires obtenues par nos médecins au cours des dernières années ainsi que de l’adoption de mesures pour réduire leurs impôts, il est difficile de contredire Baker, même s’il parle de la situation aux États-Unis.

L’auteur estime la rente totale de ces professionnels en comparant leur rémunération avec celles qu’ils touchent sans les autres pays industrialisés, notamment au Canada (où il y a aussi une rente, quant à moi). Il en arrive à un total de 100 milliards $ pour les médecins seulement et de 200 milliards $ en tenant compte des autres professionnels (dentistes, avocats, ingénieurs, architectes, économistes, etc.). Il serait possible, selon Baker, d’éliminer cette rente en assurant un plus grand accès à ces professions.

Conclusion de l’auteur

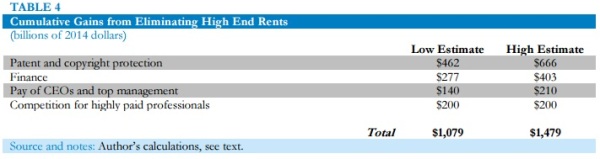

Le tableau suivant est un résumé des estimations de l’auteur. Les rentes totales des quatre domaines analysés s’élèvent entre 1080 et 1480 milliards $, soit de 6,2 % à 8,5 % du PIB. Baker souligne que cette estimation s’approche de l’augmentation de la part des revenus du 1 % le plus riche entre 1979 et 2014 (en gros, de 10 % à 21 %). Il en conclut donc que ces rentes représentent de loin le facteur le plus important pour expliquer la croissance de la part des revenus des plus riches et qu’il serait possible d’éliminer ces rentes à l’intérieur du capitalisme par les modifications qu’il propose.

Et alors…

Il y a beaucoup à dire sur cette étude et sur ses conclusions. Tout d’abord, je trouve important de souligner la pertinence de l’examen de la présence de rentes dans les domaines analysés par Baker. Il a certainement mis le doigt sur un facteur important expliquant la croissance de la part des revenus des plus riches.

Par contre, je trouve de grandes faiblesses dans ses conclusions. Son analogie entre son estimation de la valeur des rentes (entre 6,2 % et 8,5 %) et la croissance de la part des revenus du 1 % entre 1979 et 2014 (en fait de plus de 11 points de pourcentage, de 10,0 % à 21,2 %. selon la source qu’il mentionne, soit les données utilisées par Saez pour sa figure 2 dans ce fichier) est bancale. D’une part, son estimation est bien approximative, comme il en convient lui-même (il dit en conclusion que davantage de recherches devraient être réalisées pour raffiner ses estimations). Ensuite, cette analogie suppose que toutes ces rentes sont allées aux 1 % le plus riche (et uniquement en rémunération), ce qui n’est pas le cas (il dit lui-même qu’une part des profits notamment des rentes dues à la protection des brevets et des droits d’auteur va en fait aux actionnaires, formés entre autres de fonds de pension ou autres personnes ne faisant pas partie du 1 % le plus riche). Finalement, cette analogie suppose qu’il n’y avait aucune rente du genre en 1979, ce qui n’est sûrement pas le cas (il ne cherche même pas à estimer l’augmentation de la valeur de ces rentes entre 1979 et 2014).

Ensuite, Baker fait preuve d’un grand optimisme en prétendant que les changements qu’il recommande peuvent être implantés dans le cadre du capitalisme. Abolir la protection des droits d’auteur et des brevets, nationaliser la gestion des fonds de pension, éliminer les garanties gouvernementales des banques trop grosses pour faire faillite, diminuer la rémunération des pdg et des professionnels, et nationaliser la recherche pharmaceutique (ou à tout le moins, l’enlever aux sociétés pharmaceutiques) me semblent des défis pour le moins difficiles à relever dans le cadre du capitalisme actuel, surtout aux États-Unis. Dans le même sens, Brad DeLong a mentionné dans un court billet récent portant sur cette étude que «[traduction] Je soupçonne que Thomas Piketty dirait que la capacité des riches de manipuler les droits de propriété et le pouvoir de marché afin de maintenir un taux de profits élevé alors même que l’économie devient plus intense en capital est une fonction qui est «intrinsèque au capitalisme». Bonne remarque!

Bref, il s’agit d’une étude fort intéressante, mais dont les conclusions font, et c’est le moins qu’on puisse dire, preuve d’un très grand optimisme sur la capacité du capitalisme de se modifier à l’encontre des intérêts des plus riches qui contrôlent une grande partie des institutions dites démocratiques…

Quelques points:

L’abolition de la propriété intellectuelle serait plutôt un pas vers le capitalisme. Les libéraux sont généralement en accord avec une telle politique. J’avais écrit un article fort populaire sur le sujet : https://minarchiste.wordpress.com/2011/08/23/la-propriete-intellectuelle-une-synthese/

D’ailleurs, pas besoin de subventions pour stimuler la recherche.

Avec le développement des technologies de l’information, cette rente a augmenté de manière exponentielle au cours des dernières décennies.

L’abolition du soutien gouvernemental au secteur financier est aussi tout à fait en ligne avec une économie plus capitaliste. Ce soutien est d’ailleurs l’une des causes fondamentales de la crise de 2008. Cette rente a augmenté au cours des dernières décennies aux États-Unis, notamment depuis la crise des S&L.

L’auteur oublie l’une des plus grosses subventions au secteur financier et des plus grosses contributions à l’augmentation des inégalités : la banque centrale. La création de monnaie favorise les détenteurs du capital, qui sont protégés de l’inflation, au détriment des plus pauvres qui subissent l’inflation.

Il oublie aussi de mentionner l’abolition des mesures protectionnistes et des subventions directes aux entreprises, qui enrichissent aussi le 1% au détriment du reste de la population. En fait, quand on épluche le classement Forbes, on constate que les plus riches du monde sont soit des banquiers, soit des entrepreneurs qui ont bénéficié de largesses de l’État (protectionnisme, subventions, privatisations douteuses), soit des fondateurs d’entreprises dépendant des brevets pour asseoir leur rentabilité.

En somme, les quatre mesures que j’énonce ci-haut réduiraient considérablement les inégalités tout en convergeant vers une économie encore plus capitaliste.

Il y a deux points sur lesquels l’auteur fait fausse route.

L’augmentation de la vitesse des transactions n’a eu aucun impact sur les inégalités. Ce qui fait que les « traders » font du profit est qu’ils peuvent emprunter à taux dérisoire pour augmenter leurs gains par l’effet de levier. Ce mécanisme est possible grâce à la banque centrale et son marché « repo ». Autrement dit, les gains des traders ne sont qu’une conséquence du système bancaire étatique, et non pas de l’informatisation des transactions. Abolissez le repo market, et tous ces high-frequency traders vont disparaître du jour au lendemain. Pas besoin de taxe. Et les profits laissés sur la table par la disparition de ces traders iraient dans les poches des actionnaires à long terme, surtout des fonds de pension de gens qui ne font pas partie du 1%…

Deuxièmement, s’il était plus avantageux pour entité comme la Ville de Montréal, par exemple, de gérer son fonds de pension à l’interne plutôt que de le confier à des gestionnaires privés, pourquoi ne le fait-elle pas? La réponse est simple: le privé fait mieux le travail et coûte moins cher. Si le gestionnaire n’est pas bon, on le change, alors qu’il est impossible de renvoyer un employé de la ville. De plus, grâce aux gestionnaires privés, la ville peut diversifier son portfeuille géographiquement et par stratégies de manière très efficiente.

Cependant, je suis d’accord pour ce qui est des assurances-santé; à partir du moment où le gouvernement décide de mettre en place un système universel, la gestion gouvernementale centralisée de l’assurance-santé est l’alternative la moins dispendieuse. Cette entité peut ensuite sous-traiter au secteur privé pour certains services et pour la prodigation des soins par des cliniques et hôpitaux privés. Ceci dit, je doute que cela ait un impact significatif sur les inégalités. L’économie de $80-120 milliards tient-elle compte des impôts corporatifs que l’État perdrait?

J’aimeJ’aime

Merci pour vos commentaires.

«L’abolition de la propriété intellectuelle serait plutôt un pas vers le capitalisme.»

C’est pourquoi j’ai écrit «dans le cadre du capitalisme actuel, surtout aux États-Unis». Pas sûr par contre que la nationalisation de la gestion des fonds de retraite et de la recherche soit un pas vers le capitalisme.

Sur l’inflation, on ne s’entend pas, notamment parce que la lutte à l’inflation et sa priorité à la maintenir trop basse pour la banque centrale augmentent les inégalités.

«subventions directes aux entreprises»

On s’entend là-dessus.

«s’il était plus avantageux pour entité comme la Ville de Montréal, par exemple, de gérer son fonds de pension à l’interne»

Ça pourrait être géré par la CDPQ, qui a des frais de gestion nettement inférieurs à ceux au secteur privé. Et c’est le genre de comparaison que fait Baker.

«traders iraient dans les poches des actionnaires à long terme, surtout des fonds de pension de gens qui ne font pas partie du 1%…»

Baker tient des propos contradictoires à ce sujet. Il dit aussi comme vous à certains endroits (ce sont «des gens qui ne font pas (tous) partie du 1%»), mais ne le mentionne pas quand ses mesures font diminuer le retour aux actionnaires et qu’il impute ces «économies» au 1 %. J’ai d’ailleurs écrit : «cette analogie suppose que toutes ces rentes sont allées aux 1 % le plus riche (et uniquement en rémunération), ce qui n’est pas le cas (il dit lui-même qu’une part des profits notamment des rentes dues à la protection des brevets et des droits d’auteur va en fait aux actionnaires, formés entre autres de fonds de pension ou autres personnes ne faisant pas partie du 1 % le plus riche)». Non seulement ils ne font pas tous partie du 1 % (et loin de là), mais ces sommes ne sont pas des salaires (ou de la rémunération des salariés).

J’aimeAimé par 1 personne

@Darwin

« Ça pourrait être géré par la CDPQ, qui a des frais de gestion nettement inférieurs à ceux au secteur privé. »

Selon le rapport annuel de 2014 de la Caisse, son ratio de frais d’opérations est de 0.16%. Cela est tout à fait en ligne avec ce que chargerait un gestionnaire privé institutionnel.

Le niveau de frais des gestionnaires privés leur permet de faire du profit, sur lesquels ils paient des impôts.

J’aimeJ’aime

«Cela est tout à fait en ligne avec ce que chargerait un gestionnaire privé institutionnel.»

Avez-vous une source appuyant cela? Parce que tout ce que je trouve comme information est au dessus de ce taux.

J’aimeJ’aime

« Cela est tout à fait en ligne avec ce que chargerait un gestionnaire privé institutionnel. »

Avec les profits qu’ils font, j’en doute fortement. (Et pour l’impôt, c’est peu ou pas d’impôt…)

J’aimeJ’aime

J’attends toujours la source.

J’aimeJ’aime

Ce sont des accords gré-à-gré dont les termes demeurent confidentiels, donc difficile de fournir une source fiable.

Mais si vous voulez avoir une idée, vous pouvez regarder les états financiers de la firme montréalaise Fiera Capital. Au troisième trimestre, leurs frais ont totalisé 0.26%.

La comparaison est loin d’être parfaite car cette firme gère des mandats au détail et du « high net worth », lesquels ne sont pas comparables avec de gros mandats institutionnels (comme la CDPQ).

Je peux aussi mentionner ce que nous chargeons (c’est-à-dire la firme pour laquelle je travaille) pour les gros mandats institutionnels:

Obligations 0.10%, actions 0.30%.

Donc pour un portefeuille 60/40 on partle 0.18%.

Rienqu’au troisième trimestre, la firme pour laquelle je travaille a versé plus de $300 millions en impôts.

J’aimeJ’aime

Merci pour les précisions. Le 0,16 % de la CDPQ semble dans le bas des taux que vous mentionnez. Par exemple, 0,26 % est plus de 60 % plus élevé que 0,16 %. C’est loin d’être négligeable.

J’aimeJ’aime

Oui, mais comme je vous dit, la CDPQ ne gère pas des fonds au détail!

En fouillant davantage dans le rapport de gestion de Fiera (que vous trouverez sur Sedar.com), j’ai trouvé les chiffres spécifique à leurs mandats institutionnels.

Leur ratio de frais de gestion se chiffrent à 0.19%, ce qui est en ligne avec ce que je m’attendais après avoir consulté nos propres chiffres.

Donc comme je disais comparable à la CDPQ.

Par ailleurs, le ratio de 0.16% de la CDPQ est le meilleur de son histoire, en 2010 c’était 0.19%.

J’aimeJ’aime

Sur les frais de gestion…

Ça vient de la Banque mondiale, pas de moi…

J’aimeJ’aime