La capture de la réglementation

Depuis quelques semaines, je ne cesse de voir des textes défiler sur la «regulatory capture». Cette expression, que je ne connaissais pas la première fois que je l’ai vue, se traduit difficilement. Wikipédia parle de la théorie de la capture qui vient des travaux de George Stigler, un lauréat du Prix de la Banque de Suède en sciences économiques en mémoire d’Alfred Nobel, appelé communément et faussement Prix Nobel d’économie. Cette théorie de la capture (datant de 1971) «décrit une situation lors de laquelle une institution publique de régulation, bien que destinée à agir en faveur de la collectivité, finit par servir des intérêts commerciaux et/ou privés». L’engouement récent pour ce concept vient entre autres de la campagne de Bernie Sanders au cours de laquelle il a notamment déclaré que le congrès ne réglemente pas Wall Street, mais que c’est Wall Street qui réglemente le congrès…

Depuis quelques semaines, je ne cesse de voir des textes défiler sur la «regulatory capture». Cette expression, que je ne connaissais pas la première fois que je l’ai vue, se traduit difficilement. Wikipédia parle de la théorie de la capture qui vient des travaux de George Stigler, un lauréat du Prix de la Banque de Suède en sciences économiques en mémoire d’Alfred Nobel, appelé communément et faussement Prix Nobel d’économie. Cette théorie de la capture (datant de 1971) «décrit une situation lors de laquelle une institution publique de régulation, bien que destinée à agir en faveur de la collectivité, finit par servir des intérêts commerciaux et/ou privés». L’engouement récent pour ce concept vient entre autres de la campagne de Bernie Sanders au cours de laquelle il a notamment déclaré que le congrès ne réglemente pas Wall Street, mais que c’est Wall Street qui réglemente le congrès…

C’est en lisant un billet de Guy Rolnik (à la suggestion du blogue Economist’s View, encore une fois) que j’ai entendu parler de l’étude de James Bessen intitulée Accounting For Rising Corporate Profits: Intangibles Or Regulatory Rents? (Qu’est-ce qui explique la hausse des bénéfices des sociétés, les intangibles ou les rentes réglementaires?).

Objectif

L’auteur a décidé de réaliser cette étude en observant une hausse importante de la valeur boursière des sociétés non financières par rapport à leurs actifs depuis les années 1970, comme le montre le graphique ci-contre. Ce graphique est basé sur deux sources de données donnant sensiblement le même résultat (pas en valeur, mais en tendance). Il examine l’évolution du logarithme de la valeur de ce qu’on appelle le Q de Tobin, indicateur qui représente justement la valeur boursière d’une entreprise sur la valeur de remplacement de son capital fixe. Mais, peu importe les détails techniques des calculs derrière ce graphique, il montre bien la tendance qui a amené l’auteur à se demander pourquoi la valeur boursière des sociétés par rapport à leurs actifs a augmenté de façon aussi nette.

L’auteur a décidé de réaliser cette étude en observant une hausse importante de la valeur boursière des sociétés non financières par rapport à leurs actifs depuis les années 1970, comme le montre le graphique ci-contre. Ce graphique est basé sur deux sources de données donnant sensiblement le même résultat (pas en valeur, mais en tendance). Il examine l’évolution du logarithme de la valeur de ce qu’on appelle le Q de Tobin, indicateur qui représente justement la valeur boursière d’une entreprise sur la valeur de remplacement de son capital fixe. Mais, peu importe les détails techniques des calculs derrière ce graphique, il montre bien la tendance qui a amené l’auteur à se demander pourquoi la valeur boursière des sociétés par rapport à leurs actifs a augmenté de façon aussi nette.

Comme l’auteur a un passé fortement axé sur la technologie (comme ingénieur de logiciel, il a créé le premier programme WYSIWYG ou what-you-see-is-what-you-get, permettant de montrer à l’écran exactement ce que vous imprimerez), il pensait que la hausse observée de la valeur des sociétés par rapport à leurs actifs était due essentiellement aux profits (qui ont aussi augmenté, voir le graphique de la page numérotée 44 de l’étude) provenant de leurs investissements en technologie et donc de l’innovation.

Il s’est donc dit que ce serait intéressant de creuser la question. Si son hypothèse était exacte, il n’y aurait pas trop de problèmes, car la création de telles rentes (soit un accaparement de profits trop élevés) résulterait de l’apport de l’innovation à l’économie. Par contre, de telles rentes peuvent aussi provenir de la création de monopoles (ou d’oligopoles) ou encore pire, de la capture de la réglementation. Or, de nombreuses études ont montré que, lorsque des rentes proviennent de ces deux dernières sources, elles font croître les inégalités et nuisent à l’efficacité économique.

Données

L’auteur a utilisé quatre sources de données principales (je résume…) pour analyser la provenance de l’augmentation des rentes des sociétés non financières au cours des dernières décennies :

- la valeur des investissements en nouvelles technologies, les dépenses de publicité et les investissements organisationnels;

- le niveau de concentration des entreprises;

- les dépenses des entreprises en lobbying et en financement de campagnes électorales;

- l’intensité de la réglementation.

Si des études ont estimé que les dépenses des entreprises en lobbying et en financement de campagnes électorales peuvent apporter aux entreprises plus de 200 fois leurs «investissements», le rôle de la réglementation dans la création de rentes est plus difficile à déterminer. D’une part, la réglementation peut aussi bien faire diminuer les rentes (en réglementant le prix des produits vendus par un monopole ou par un secteur oligopolistique, par exemple) que les faire augmenter (par exemple en rendant plus difficile l’accès à une industrie, ce qui réduit la concurrence). Ce dernier point est justement celui soulevé au début des années 1970 par Stigler. L’auteur donne l’exemple de la réglementation de l’industrie oligopolistique de la télévision par câble au début des années 1990. Avec cette réglementation, l’accès à cette industrie est devenu plus difficile pour d’autres sociétés et les entreprises existantes ont simplement diminué leurs coûts en changeant leur programmation (émissions moins coûteuses et plus de reprises) pour conserver et même faire augmenter leurs profits et donc leurs rentes. En plus, des réglementations n’ayant pas nécessairement de liens avec le lobbying ou le financement de campagnes électorales peuvent aussi permettre aux entreprises d’une industrie d’augmenter leurs rentes. Par exemple, une réglementation environnementale ou durcissant les règles comptables rend aussi l’accès aux industries touchées plus difficile, permettant aux sociétés déjà présentes d’éloigner la concurrence et de profiter des «trous» (loopholes) dans ces réglementations.

Le principal apport de cette étude est d’avoir pu utiliser des données sur l’intensité de la réglementation pour déterminer si la réglementation a davantage fait diminuer ou augmenter les rentes au cours des  dernières décennies. L’auteur s’est servi d’une base de données récente (Regdata) créée à l’aide de procédés semblables à ceux utilisés pour analyser les données massives. Cette base de données compile la fréquence de certains termes restrictifs dans la réglementation adoptée depuis 1970, comme «doit» «ne peut pas» «interdit» «requis» et associe ses résultats à des industries spécifiques. Le graphique ci-contre montre par exemple l’augmentation ahurissante du nombre de termes restrictifs associés à l’industrie de la production, du transport et de la distribution d’électricité.

dernières décennies. L’auteur s’est servi d’une base de données récente (Regdata) créée à l’aide de procédés semblables à ceux utilisés pour analyser les données massives. Cette base de données compile la fréquence de certains termes restrictifs dans la réglementation adoptée depuis 1970, comme «doit» «ne peut pas» «interdit» «requis» et associe ses résultats à des industries spécifiques. Le graphique ci-contre montre par exemple l’augmentation ahurissante du nombre de termes restrictifs associés à l’industrie de la production, du transport et de la distribution d’électricité.

Résultats

Je vais me contenter ici de présenter les principaux résultats sans parler de la méthodologie utilisée, d’autant plus que l’auteur a fait plein de tests avec différentes variables pour valider ses résultats. Je vais même me concentrer sur seulement deux résultats.

Le premier résultat est illustré dans le graphique qui suit (graphique provenant d’un article portant sur cette étude auquel ne n’ai plus accès, ayant atteint les quatre pages par mois que le site du Harvard Business Review offre gratuitement). Il montre l’impact des quatre principaux facteurs étudiés sur la hausse de la valeur boursière des sociétés non financières par rapport à leurs profits entre 1971 et 2013.

Ce graphique montre que le facteur qui explique le plus cette hausse est le stock d’investissement en capital, mais suivi de très près par les dépenses en lobbying et en financement de campagnes électorales, effet jumelé ici avec l’intensité de la réglementation (facteur que j’appellerai à l’avenir LFCÉIR). Suivent de très loin les dépenses en recherche et développement, alors que les dépenses administratives (notamment en publicité et marketing) n’ont eu qu’un rôle mineur dans cette hausse. Comme la concentration des entreprises n’a eu aucun impact sur cette hausse, l’auteur n’a pas présenté ce facteur dans son graphique. Il ajoute toutefois certaines précisions pour mieux comprendre ce graphique :

- les dépenses en capital et en recherche et développement sont des centaines de fois plus élevées que celles en lobbying et en financement de campagnes électorales et créent donc beaucoup moins de rentes par dollar qu’on y consacre;

- seulement 18 % des entreprises étudiées effectuent des dépenses en lobbying et en financement de campagnes électorales;

- les entreprises qui bénéficient d’une rente due au LFCÉIR sont très concentrées (environ à 75 % en 2014) dans quelques industries, bien sûr fortement réglementées (et, je le rappelle, cette étude n’analyse cette situation que pour les sociétés non financières) : produits pharmaceutiques, pétrole, matériel de transport, services publics (électricité, gaz, et services publics sanitaires) et communications.

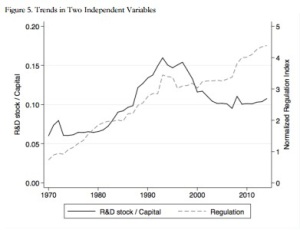

Le deuxième résultat que je tenais à présenter est le fait que seul le facteur LFCÉIR a joué un rôle «positif» sur la création de rentes à partir de l’an 2000. On peut en effet remarquer sur le premier graphique de ce billet que le Q de Tobin (soit la valeur boursière des sociétés non financières par rapport à leurs actifs) a même diminué à partir du début du siècle, au début très fortement en raison de l’éclatement de la bulle technologique, et plus lentement par la suite (il a même recommencé à augmenter  à partir de 2011 environ). Le graphique ci-contre montre d’ailleurs que les stocks en recherche et développement et en capital ont diminué fortement à partir de la fin des années 1990 et 2008 (environ) avant de se stabiliser (ce qui correspond bien à la période de la baisse du Q de Tobin), tandis que l’intensité de la réglementation continuait à augmenter.

à partir de 2011 environ). Le graphique ci-contre montre d’ailleurs que les stocks en recherche et développement et en capital ont diminué fortement à partir de la fin des années 1990 et 2008 (environ) avant de se stabiliser (ce qui correspond bien à la période de la baisse du Q de Tobin), tandis que l’intensité de la réglementation continuait à augmenter.

Allant dans le même sens, les calculs de l’auteur qu’on peut voir à la colonne 5 de la partie du bas du tableau 3 (à la page numérotée 38 de l’étude) montrent que l’évolution des stocks de capital et de recherche et développement («R&D stock») et les dépenses de publicité («Advertising stock») et administratives («SGA stock») ont eu des effets négatifs sur le Q de Tobin, tandis que les stocks de règlements («Regulation stock»), de lobbying («Lobbying stock») et de dépenses électorales («Election spending stock») ont tous eu des effets positifs. Cela montre que, n’eut été l’effet «positif» du facteur LFCÉIR, la baisse des rentes et du Q de Tobin aurait été encore plus importante.

Je mentionnerai en terminant que les tests de l’auteur valident tous ses résultats, notamment sur la causalité, en montrant que les hausses d’intensité de réglementation arrivent avant les hausses du Q de Tobin et non l’inverse. On aurait en effet pu penser que ce serait les hausses de rentes qui auraient entraîné des règlements plus restrictifs, mais non, c’est l’inverse…

Conclusion de l’auteur

L’auteur estime que les rentes dues aux changements réglementaires ont représenté en moyenne un transfert annuel de 200 milliards $ par année des consommateurs des États-Unis vers les sociétés avantagées par ces changements réglementaires au cours de la période analysée. Il regrette toutefois que son étude n’ait pas permis de déterminer quels mécanismes font en sorte que la réglementation permette aux sociétés de quelques industries d’accaparer de telles rentes, car cela permettrait d’éviter à l’avenir que la réglementation ait trop souvent des effets opposés aux objectifs qu’elle poursuit. Il aurait aimé pouvoir démontrer que ces mécanismes étaient en premier lieu dus aux barrières que la réglementation impose à des entreprises qui voudraient concurrencer les sociétés existantes, mais il ne peut pas le prouver. Je pense personnellement que la réglementation sur la propriété intellectuelle pu aussi jouer un rôle important dans ces créations de rentes (d’ailleurs, dans une entrevue que l’auteur a donnée, il donne des exemples allant dans ce sens, surtout pour les logiciels, son domaine de spécialité). Il précise également que son étude ne porte que sur les sociétés inscrites à la Bourse et qu’il ne peut donc pas savoir si ses conclusions s’appliquent aussi aux autres entreprises, en général plus petites.

Et alors…

Ce genre d’étude est pour moi important. On voit souvent la réglementation comme un outil pour éviter les excès du capitalisme, mais si au contraire elle les accentue, cela peut remettre en question les solutions qu’on peut adopter pour favoriser la lutte aux inégalités ou même aux changements climatiques. Chose certaine, la réglementation n’est certainement pas une panacée de ce côté, mais si, comme le dit l’auteur, on pouvait mieux connaître les mécanismes en jeu dans ces accaparements de rentes, on pourrait mieux concevoir notre réglementation. Finalement, cette étude confirme l’effet scandaleux du lobbying et du financement des campagnes électorales par les entreprises. Cet effet n’est peut-être pas étonnant, mais son ampleur (200 $ par dollar «investi») l’est!

Article très intéressant, vraiment ! Un grand merci !

J’aimeAimé par 2 personnes

Au sujet de la propriété intellectuelle, j’ai lu un billet aujourd’hui sur l’extension de 25 ans à 70 ans après la mort d’un designer des brevets sur ses œuvres en Europe. On a justifié cette prolongation par l’importance de bien récompenser les créateurs pour stimuler l’innovation. Voici ce qu’en dit l’auteur

http://marginalrevolution.com/marginalrevolution/2016/08/copyright-protectionism.html

J’aimeAimé par 1 personne

Un clip rafraîchissant au sujet de la capture de la réglementation met en scène le cinéaste Werner Herzog (j’ignore s’il l’a réalisé lui-même ou n’y fait qu’un cameo)

Lemonade War (2014)

https://www.theguardian.com/vital-signs/2014/oct/28/patton-oswalt-werner-herzog-economic-regulation-video

J’aimeJ’aime

Merci, je regarderai cela ce soir.

J’aimeJ’aime

Comme ce n’est pas assez que l’économie soit un but et non pas un moyen, voilà maintenant que nos « démocratiques » gouvernements sont aux services des corporations et non des citoyens!

Pour la propriété intellectuelle en designer, j’imagine que c’est comme la musique, qu’elles doivent bien souvent appartenir a des entreprises incorporées. J’ai écouté récemment un documentaire où il mentionnait que les droits des chansons d’Elvis ont été vendus par le « colonel » Parker pour 5 millions au début des années 70… droits qui rapportent des dizaines de millions par année depuis sa mort et 77!

J’aimeAimé par 3 personnes